テレワーク導入支援策

税制面での支援

①少額減価償却資産の特例

中小企業は、30万円未満のテレワーク用設備(パソコンやソフトウェア)について、全額損金算入することが可能です。

②中小企業経営強化税制

「中小企業経営強化税制」に、デジタル化促進のための設備投資に係る新たな類型を追加し、テレワーク用設備等を導入する場合に、即時償却又は設備投資額の7%(資本金が3,000万円以下の法人は10%)の税額控除がご活用いただけます。

適用対象者

青色申告書を提出する「中小企業者等」で、中小企業等経営強化法19条1項の認定を受 けた同法の中小企業者等に該当するもの

適用期間

令和3年3月31日までに、対象設備を取得等して指定事業の用に供すこと

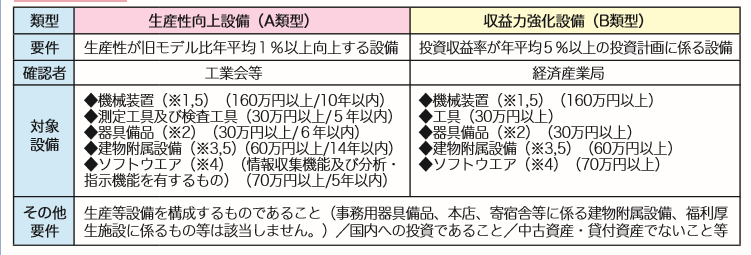

対象設備

※1 発電の用に供する設備にあっては、主として電気の販売を行うために取得等をするものを除く。

※2 電子計算機については、情報通信業のうち自己の電子計算機の情報処理機能の全部又は一部の提供を行う事業を行う法 人が取得又は製作をするものを除く。医療機器にあっては、医療保健業を行う事業者が取得又は製作をするものを除く。

※3 医療保健業を行う事業者が取得又は建設をするものを除くものとし、発電の用に供する設備にあっては主として電 気の販売を行うために取得等をするものを除く。

※4 複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く(中小企業投資促進税制と同様)。

※5 中小企業経営強化税制を利用して発電設備等の取得等を行う場合には、経営力向上計画の認定申請時に「発電設 備等の概要等に関する報告書」及びその記載内容が確認できる書類の添付が必要となります。

指定事業

農業、林業、漁業、水産養殖業、鉱業、建設業、製造業、ガス業、情報通信業、一般旅客自動車運送業、道路貨物運送業、 海洋運輸業、沿海運輸業、内航船舶貸渡業、倉庫業、港湾運送業、こん包業、郵便業、卸売業、小売業、損害保険代理業、不 動産業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食サービス業、生活関連サービス業、映画業、教育、学 習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

(注1)中小企業投資促進税制及び商業・サービス業・農林水産業活性化税制のそれぞれの対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

(注2)電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

(注3)風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。